Venezuela nunca dejó de ser un gigante petrolero, pero sí dejó de comportarse como tal. Durante décadas, el crudo financió subsidios, proyectos políticos y una expansión del gasto que se sostuvo con deuda barata mientras los precios del barril jugaban a favor. El resultado fue una montaña de pasivos que el país dejó de pagar: hoy los expertos calculan una deuda externa total —incluyendo bonos en default, obligaciones de PDVSA, préstamos bilaterales y laudos arbitrales— en un rango de entre 150.000 y 170.000 millones de dólares, más del doble del PIB nominal que el FMI proyecta en unos 82.800 millones para 2025. En otras palabras, cada venezolano carga con una losa superior a 5.700 dólares, más de 36 veces el ingreso mínimo integral, según Transparencia Venezuela.

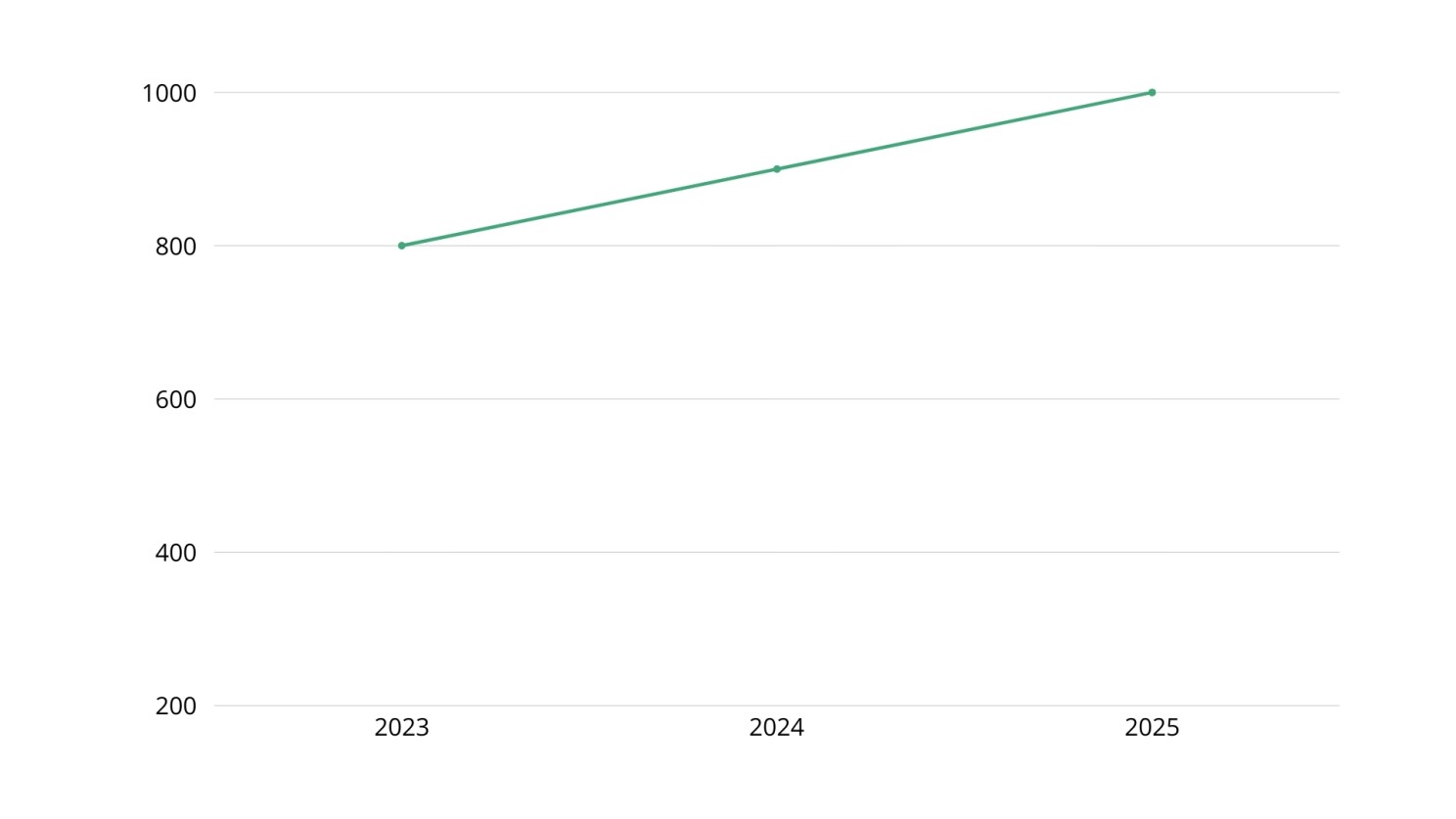

La parte más tóxica de ese legado es la deuda financiera: alrededor de 95.300 millones de dólares en bonos soberanos y de empresas estatales, que siguió engordando por intereses aun cuando el país ya estaba en default. Mientras tanto, la producción petrolera se desplomó desde los viejos niveles de 3 millones de barriles diarios a un piso cercano a 800.000 barriles en 2023, para luego comenzar una lenta recuperación: la OPEP y firmas como Kpler estiman promedios de 921.000 barriles diarios en 2024 y alrededor de 1 millón en 2025, con cierres de año en torno a 1,14 millones de barriles por día. Esa mejora es real, pero insuficiente frente a una deuda que puede duplicar el tamaño de la economía.

El punto de inflexión reciente llegó desde Washington: el gobierno de Donald Trump decidió levantar de forma parcial y selectiva las sanciones a la industria petrolera venezolana para permitir que el crudo vuelva a fluir por canales “legítimos y autorizados”. El esquema incluye el envío de diluyentes desde Estados Unidos —clave para procesar el petróleo extrapesado de la Faja del Orinoco— y la autorización para vender hasta 50 millones de barriles a precio de mercado, volumen equivalente a poco más de 50 días de producción al ritmo actual. Los ingresos se depositarán en cuentas controladas bajo supervisión estadounidense, con la narrativa de beneficiar tanto al pueblo venezolano como al consumidor de energía en Estados Unidos.

Esa reapertura marca el inicio de una narrativa tipo héroe clásico, pero en clave financiera: un país que quedó “quebrado” por el abuso de su principal activo ahora intenta usarlo para negociar su salida del laberinto de la deuda. Con una deuda total estimada en 164.433 millones de dólares al cierre de 2024, frente a un PIB de apenas 82.800 millones, el apalancamiento es extremo y obliga a prioridades claras: más producción, más transparencia y una hoja de ruta creíble de reestructuración. Ahí entra el nuevo interés de bancos, fondos especializados en deuda en distress y gobiernos acreedores: si la producción se consolida alrededor de 1,1 millones de barriles diarios y se acerca a la meta oficial de 1,2 millones para 2025, el flujo futuro de caja petrolera se convierte en la “moneda” con la que se negocian quitas, plazos y nuevas garantías.

El punto de inflexión reciente llegó desde Washington: el gobierno de Donald Trump decidió levantar parcialmente las sanciones a la industria petrolera venezolana para permitir que el petróleo vuelva a fluir por canales “legítimos y autorizados”. El esquema incluye el envío de diluyentes desde Estados Unidos —clave para procesar el petróleo extrapesado de la Faja del Orinoco— y la autorización para vender decenas de millones de barriles a precio de mercado, con los ingresos depositados en cuentas supervisadas por el propio gobierno estadounidense. La narrativa oficial es que esto debe beneficiar tanto al pueblo venezolano como al consumidor de energía en Estados Unidos, pero en los mercados la lectura es otra: se abre una ventana para probar si Venezuela puede volver a ser un emisor “reconstruible” en el mundo de la deuda emergente.

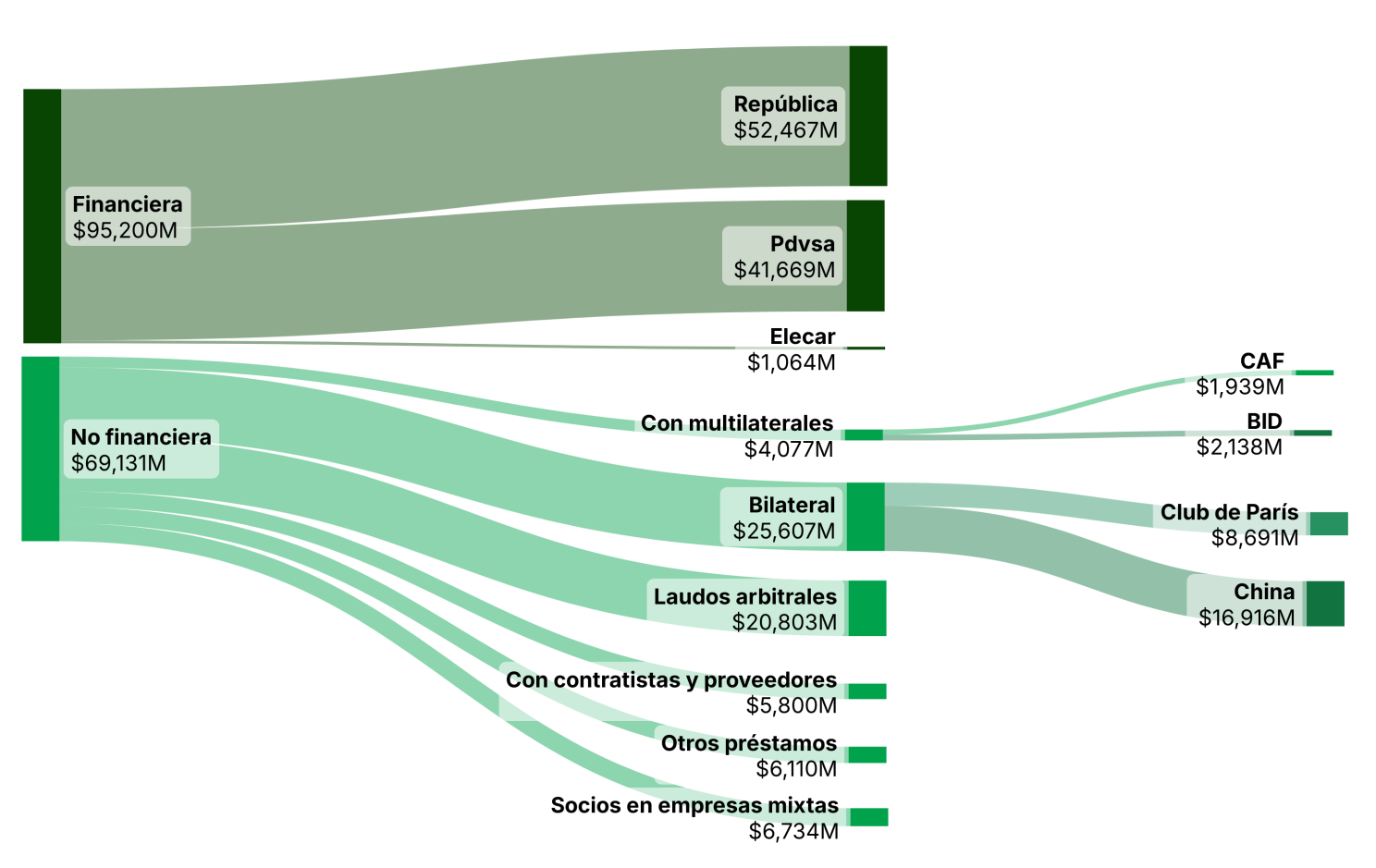

La complejidad de la deuda venezolana no está solo en su tamaño, sino en la diversidad de acreedores: en el frente financiero se concentran más de 95.000 millones de dólares en bonos de la República, PDVSA y Elecar, hoy en manos de fondos especializados, bancos y ahorradores globales que empiezan a valorar una posible reestructuración con quitas, plazos más largos y garantías ligadas a los ingresos petroleros futuros; en el frente no financiero, el país arrastra obligaciones con organismos multilaterales como CAF y BID, deudas bilaterales con el Club de París y China, laudos arbitrales, pasivos con contratistas y proveedores, otros préstamos soberanos y socios en empresas mixtas, todos con incentivos y márgenes de negociación distintos, lo que hace muy difícil un acuerdo integral y refuerza la idea de que el reciente aumento de la producción de petróleo es prácticamente la única ficha fuerte que Venezuela puede mover en esa mesa.

Fuentes:

.png)

%20(2).png)