Hace nada, Paramount parecía más candidata a ser absorbida que a salir de compras: TV lineal en declive, presión de Wall Street y un Paramount+ que crecía, pero con pérdidas fuertes. Del otro lado, Warner Bros. Discovery todavía digería su fusión, recortando costos y tratando de probar que Max podía ser rentable, con mucha deuda y la acción castigada.

En ese contexto, el favorito para quedarse con Warner era Netflix: más caja, mejor valuación y una narrativa de sinergias casi obvia al sumar al líder del streaming con uno de los estudios más potentes de Hollywood. Pero el guion cambió: la operación se veía pesada en regulación, concentración de poder y apalancamiento, y Netflix decidió dar un paso atrás, sin igualar las últimas condiciones.

Ahí entra el giro: Paramount cambia de papel. Ajusta costos, reduce pérdidas en streaming, acelera el crecimiento digital y se apalanca en socios financieros para mejorar la oferta. Lo que empezó como “plan B” termina siendo el deal ganador: el underdog financiero derrota al favorito original y Paramount se queda con la joya que todos querían.

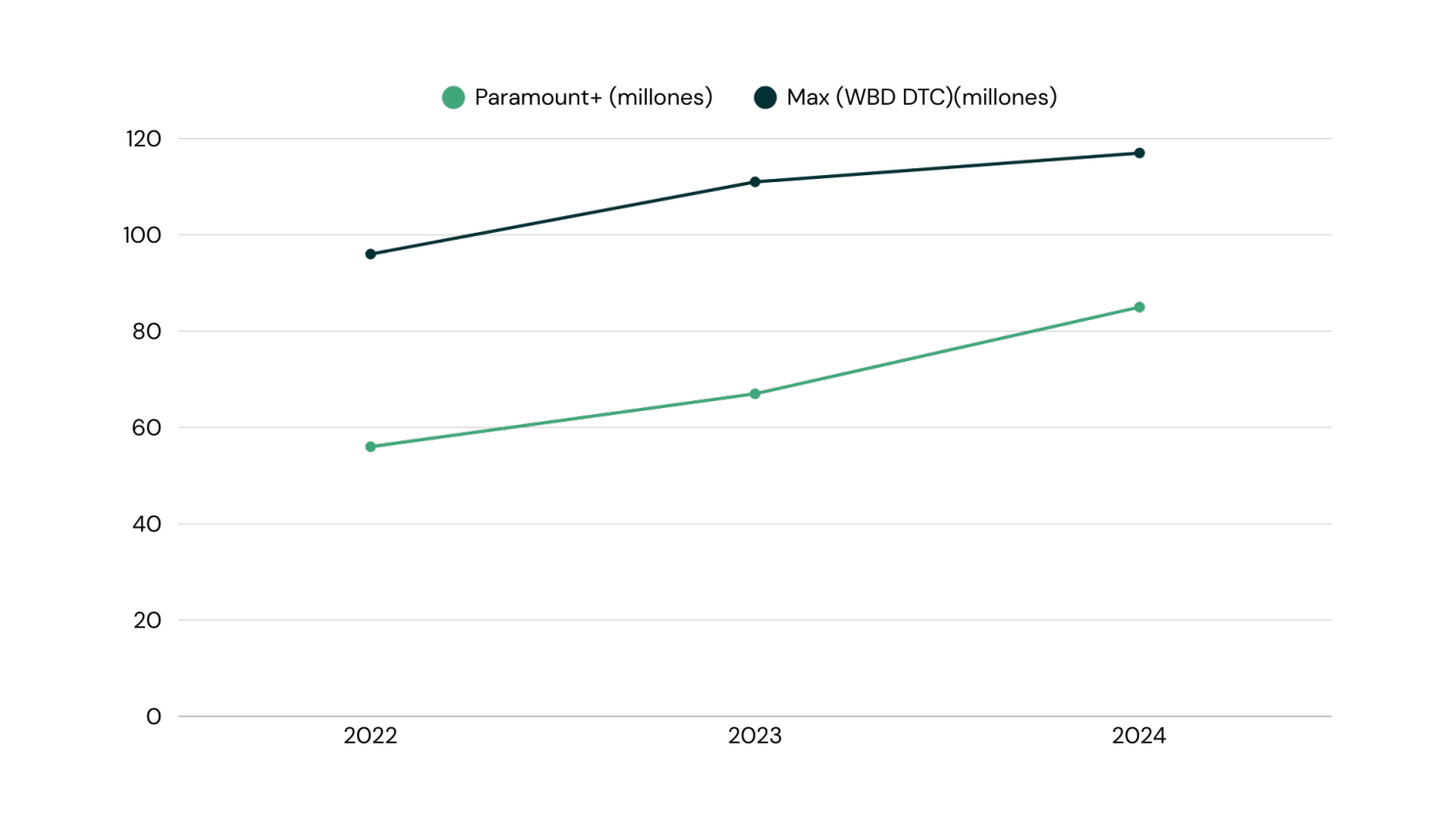

Max cerró 2024 con alrededor de 117 millones de suscriptores globales, mientras que Paramount+ se mueve en el rango de 80–85 millones, para un total combinado cercano a los 200 millones de cuentas de streaming. En ingresos directos al consumidor, Warner Bros. Discovery generó en 2024 del orden de 11 mil millones de dólares en su negocio DTC y Paramount alrededor de 6 mil millones, lo que colocaría a la nueva súper app en una liga de cerca de 17 mil millones de dólares anuales solo en streaming de suscripción y AVOD, antes de sinergias y recortes de costos.

Lo que sigue es pura ejecución: fusionar HBO Max y Paramount+ en una sola plataforma global, unificando producto, tecnología y datos bajo una marca fuerte. Warner aporta escala y un DTC rentable; Paramount, IP familiar, deportes como la NFL y la experiencia de pasar del rojo a la rentabilidad en streaming.

El resultado potencial: una base masiva de suscriptores, miles de millones en ingresos directos al consumidor y un grupo capaz de recortar duplicidades, renegociar licencias con más fuerza y usar su catálogo para reducir churn y aumentar ARPU. Ya no es solo quién se quedó con Warner, sino quién logró transformar ese botín en una plataforma integrada capaz de pelear de tú a tú con Netflix y Disney.

Al final, el movimiento de Paramount no solo se mide en cuánto paga por Warner, sino en lo que construye después con ese activo: una plataforma única donde antes había piezas sueltas, marcas dispersas y estrategias cruzadas. Si la integración funciona, esta súper app puede pasar de ser “el tercero en discordia” a uno de los pocos destinos inevitables del entretenimiento global, obligando a Netflix y Disney a replantear cómo compiten en un mercado donde ya no gana quien tenga más apps, sino quien logre concentrar más valor en una sola experiencia.

Fuentes:

.png)

%20(2).png)