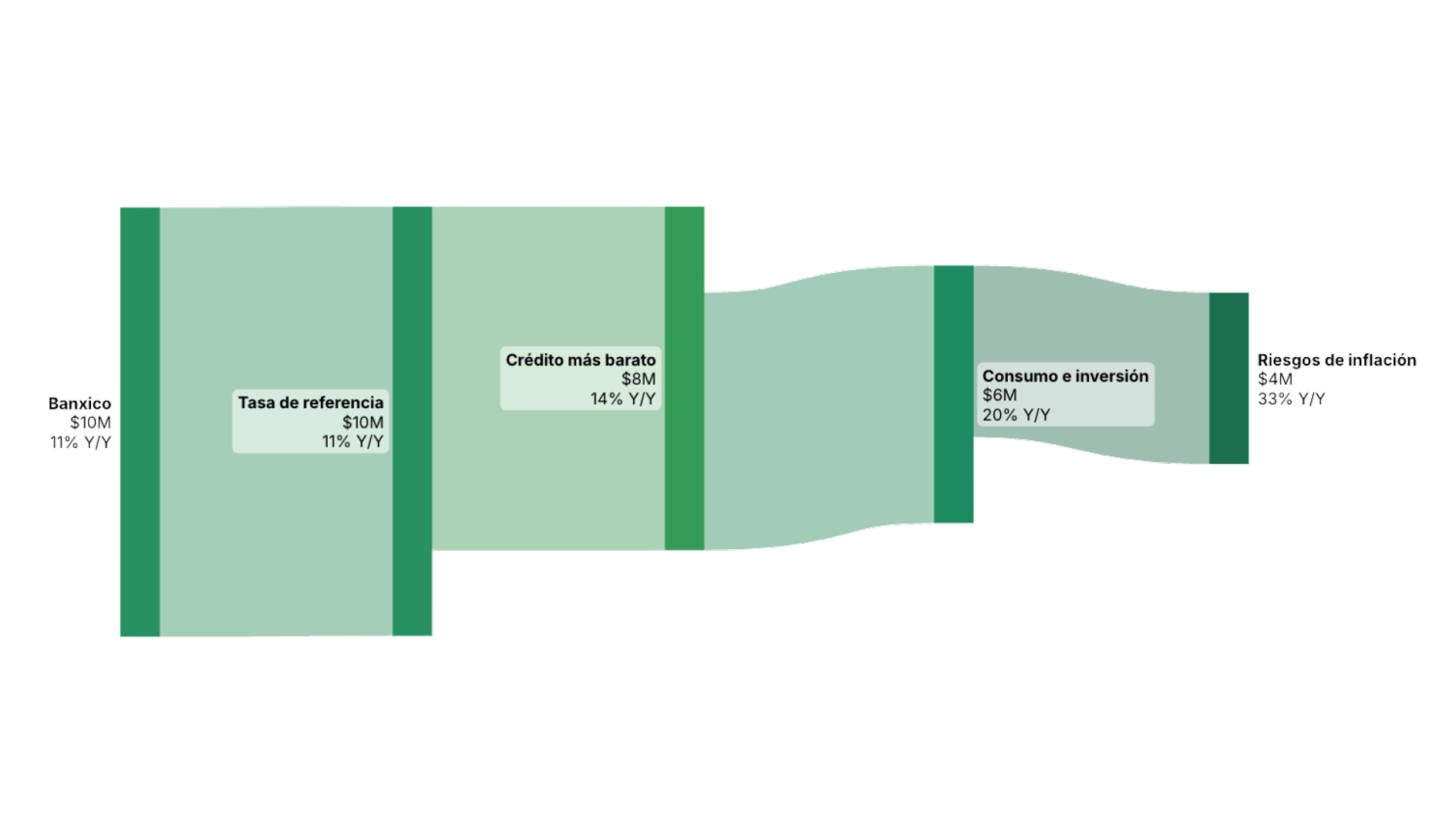

Cuando México registraba inflaciones cercanas a 8% en 2022 y 2023, Banxico decidió subir la tasa de referencia hasta 11.25% en marzo de 2023, uno de los niveles más altos de la región, con el objetivo de llevar la inflación hacia el 3%. Eso hizo que el crédito fuera más caro, frenó parte de la inversión y aumentó el riesgo de una desaceleración fuerte, pero el mensaje del banco fue claro: primero controlar los precios, después pensar en crecimiento.

El problema fue que la inflación bajó más lento de lo previsto, por lo que Banxico estimó que el objetivo de 3% se alcanzaría hasta finales de 2025 y mantuvo una postura restrictiva por más tiempo. Al mismo tiempo, las proyecciones de crecimiento del PIB rondaban cifras bajas (alrededor de 1.5% para 2025), con señales de menor consumo e inversión. En ese contexto, cada recorte de tasa implicaba un riesgo: si bajaba demasiado rápido, podía reactivar la inflación; si no se movía, podía presionar más a la actividad económica.

Por eso el banco inició un ciclo de recortes graduales: desde 11.25% redujo la tasa en varios pasos hasta acercarla a niveles cercanos a 7% hacia finales de 2025. La estrategia fue enviar la señal de que la lucha contra la inflación seguía, pero admitiendo que el nivel anterior de tasas ya era demasiado alto para una economía que empezaba a mostrar desgaste.

El cambio de enfoque se dio cuando la inflación general cerró 2025 alrededor de 3.69% y a inicios de 2026 se ubicó cerca de 3.9%, ya dentro o muy cerca del rango que Banxico considera compatible con su objetivo. Con los precios más controlados, la discusión se movió a otra pregunta: ¿cuánto se puede seguir recortando sin perder credibilidad ni volver a encender la inflación?

Voceras como la subgobernadora Galia Borja han señalado que la combinación de crecimiento moderado, menor inversión y un peso relativamente fuerte deja cierto espacio para nuevos recortes, siempre que los datos de inflación lo permitan. Hoy, Banxico actúa menos como “salvavidas” y más como un regulador que ajusta la tasa con cuidado: tiene margen para recortar algo más, pero es limitado, porque su prioridad sigue siendo mantener la inflación bajo control y conservar la confianza en su política monetaria.

Fuentes:

.png)

%20(2).png)