Credijusto nació en 2015 para atacar un problema que en México parecía normal, pero no lo era: miles de pequeñas y medianas empresas tenían clientes, inventario y ganas de crecer, pero no acceso a crédito. Ahí estuvo la oportunidad. Mientras la banca tradicional avanzaba con cautela, la startup decidió construir una vía más rápida para prestar, apoyándose en tecnología y análisis de riesgo para entender mejor a negocios que ya operaban, pero que no encajaban en el molde bancario tradicional.

Lo que siguió fue una historia de escalamiento poco común. La empresa fue levantando capital y deuda con fondos e instituciones financieras, y ese acceso al dinero fue justamente lo que le permitió prestar más, ampliar productos y ganar tamaño. El giro más audaz llegó en 2021, cuando Credijusto compró Banco Finterra y más tarde adoptó el nombre de Covalto: se convirtió en la primera fintech mexicana en adquirir un banco regulado, una empresa que no esperó años para recibir licencia, sino que decidió entrar de lleno al sistema bancario comprando una pieza ya existente.

La fuerza de esta historia está en que el financiamiento no fue solo el producto que Covalto vendía, sino la palanca que redefinió a la empresa. Primero usó fondeo para colocar crédito PyME; después convirtió ese crecimiento en una plataforma más amplia con arrendamiento, factoraje, banca digital y captación. En el camino, reunió más de 400 millones de dólares entre capital y deuda, una cifra que explica por qué pudo pasar de startup prometedora a banco digital para empresas.

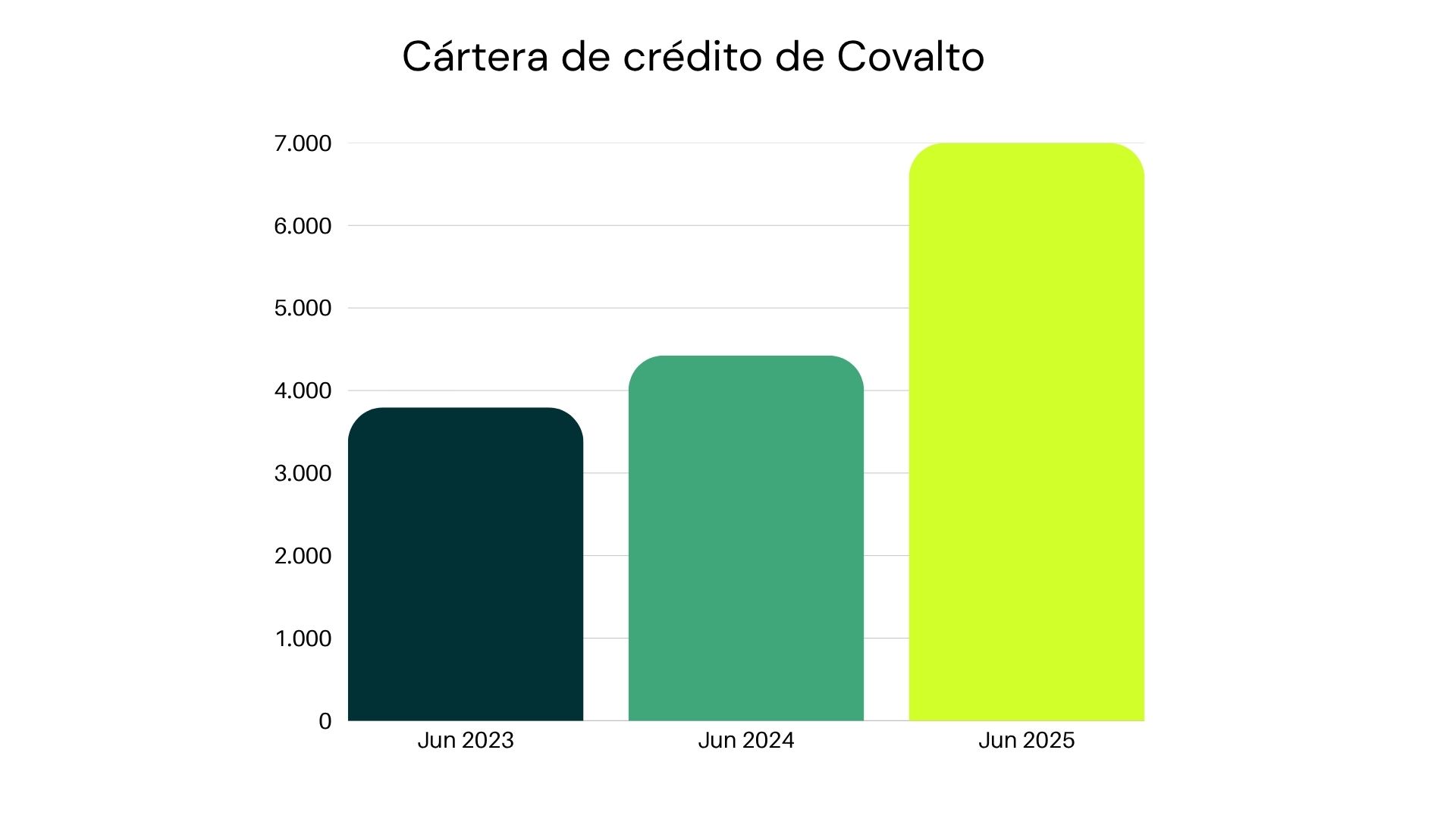

Claro, detrás del relato hay números, pero aquí lo importante es lo que cuentan. La cartera de crédito avanzó de 3,795 millones de pesos en junio de 2023 a 4,425 millones en junio de 2024, y para el primer semestre de 2025 ya rondaba los 7,000 millones.

Más relevante aún: la empresa dejó atrás pérdidas importantes y comenzó a reportar utilidad, señal de que no solo estaba creciendo, sino aprendiendo a sostener ese crecimiento. No es un detalle menor: en crédito, crecer sin control puede hundir a una empresa; crecer con mejor fondeo, mejor riesgo y mejor operación puede convertirla en jugador serio.

.jpg)

Para una PyME mexicana, el caso Covalto tiene una lectura muy clara. El crédito bien usado no es un rescate; es una herramienta para comprar mejor, aguantar ciclos, tomar oportunidades y profesionalizar el negocio. Pero también deja una advertencia útil: hoy el dinero llega más rápido a quien sabe explicar su operación con datos, ordenar su flujo y demostrar que puede pagar. En 2026, el crédito ya no solo premia al que vende más; premia al que entiende mejor su negocio.

Covalto. (s. f.). Sobre Covalto | Historia y visión. https://www.covalto.com/conocenos/sobre-covalto

HR Ratings. (2024, 27 de agosto). Banco Covalto: Reporte anual 2024. https://www.hrratings.com/pdf/Covalto_ReporteAnual_2024.pdf

Bloomberg Línea. (2022, 17 de agosto). Covalto, antes Credijusto, se convertirá en la primera fintech mexicana en cotizar en Nasdaq. https://www.bloomberglinea.com/2022/08/18/covalto-antes-credijusto-se-convertira-en-la-primera-fintech-mexicana-en-cotizar-en-na/

Bloomberg Línea. (2022, 15 de mayo). Credijusto nombra a su banco Covalto. https://www.bloomberglinea.com/2022/05/16/credijusto-nombra-a-su-banco-covalto/

El Economista. (2022, 13 de mayo). Credijusto compra a Finterra, CNBV aprueba y nace Covalto. https://www.eleconomista.com.mx/sectorfinanciero/Credijusto-compra-a-Finterra-CNBV-aprueba-y-nace-Covalto-20220514-0001.html

El Economista. (2025, 5 de septiembre). Covalto: a cuatro años de adquirir Finterra, es un banco en crecimiento. https://www.eleconomista.com.mx/sectorfinanciero/covalto-cuatro-anos-adquirir-finterra-banco-crecimiento-20250906-776031.html

.png)

.jpg)