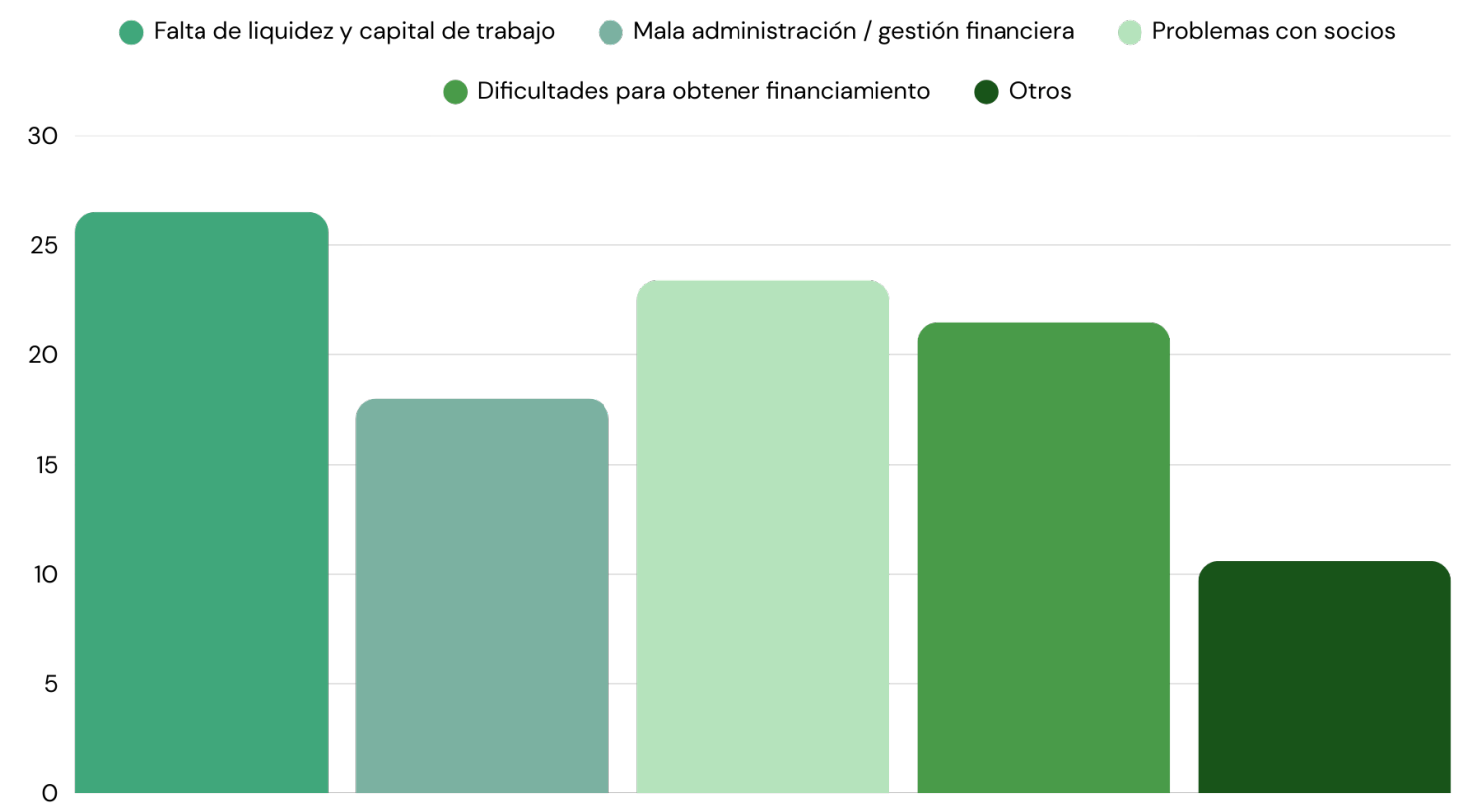

En México, las pymes representan más de 90% de las empresas, generan más de la mitad del PIB y alrededor de 70% del empleo, pero una parte importante termina cerrando por mala administración, falta de liquidez y ausencia de planeación financiera. Las causas más frecuentes de cierre se concentran en dos grandes temas: problemas de liquidez y una gestión financiera deficiente, lo que muestra que el problema no es solo vender poco, sino no transformar esas ventas en caja disponible.

La gráfica de causas de cierre ayuda a aterrizar el riesgo: la falta de liquidez y capital de trabajo, junto con la mala gestión financiera, representan una proporción relevante de los motivos por los que las MiPyMEs bajan la cortina. Eso significa que no planear el presupuesto 2026 equivale, en la práctica, a aceptar un riesgo elevado de frenar o desaparecer en los próximos años.

Aquí entra el primer mensaje educativo: la utilidad contable no paga nómina; la caja sí. Por eso especialistas en pymes recomiendan priorizar el flujo de caja sobre la utilidad, usar indicadores básicos (ingresos, margen, días de cobro y de pago, endeudamiento) y abandonar la idea de que “mientras haya ventas, todo está bien”.

Planear el presupuesto 2026 implica ordenar el flujo del dinero de forma intencional: las ventas mensuales se convierten en ingresos al banco, de ahí se arma el presupuesto y, a partir de ese plan, se asignan montos a nómina, proveedores, impuestos y a un ahorro equivalente a tres meses de gastos fijos que funciona como colchón de liquidez. Cuando la pyme define esos destinos antes de gastar, el presupuesto se vuelve un mapa que guía cada peso, en lugar de un documento estático que se queda guardado.

Un enfoque práctico para 2026 es trabajar con tres escenarios:

En todos los escenarios, el eje es priorizar liquidez: definir un objetivo claro de caja (por ejemplo, tres meses de gastos fijos), revisar cuentas por cobrar y por pagar de forma sistemática y aplicar presupuesto base cero para justificar cada gasto como si la empresa estuviera empezando de nuevo. Complementar esto con herramientas digitales, estados financieros actualizados y educación financiera mejora la probabilidad de acceder a crédito en mejores condiciones y aprovechar oportunidades de crecimiento en 2026

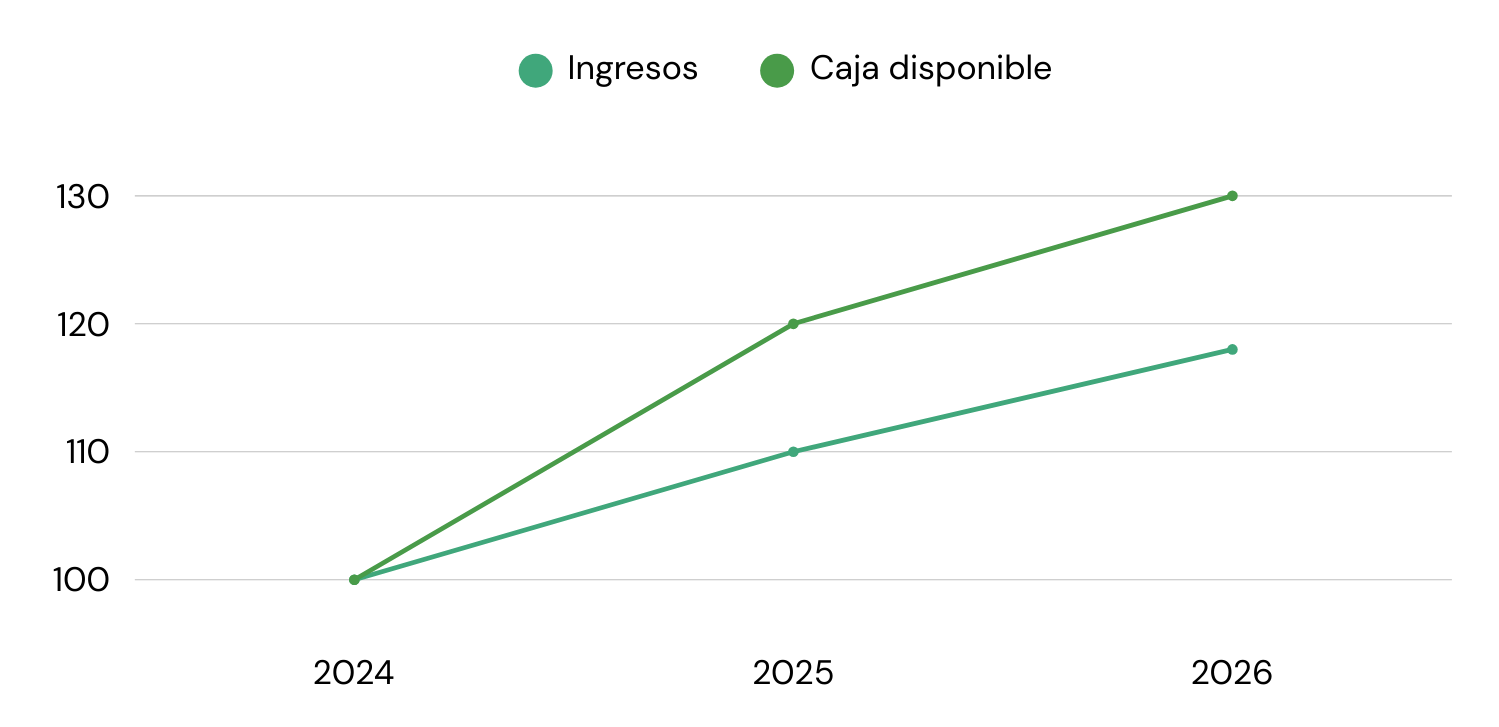

Cuando las pymes aplican este enfoque disciplinado, suele verse un patrón similar al de la segunda gráfica: los ingresos crecen de manera gradual, pero la caja disponible crece aún más rápido gracias a una mejor cobranza, control de gastos y decisiones de inversión más conscientes. Ese diferencial muestra que un buen presupuesto no solo impulsa ventas, sino que convierte esas ventas en liquidez para operar, invertir y resistir cambios laborales, fiscales o choques de demanda, incluidos los que pueda traer un año intenso como 2026 con eventos globales y ajustes regulatorios.

Planear el presupuesto 2026 no se trata de adivinar el futuro, sino de llegar preparado. Las pymes que convierten sus números en decisiones claras tienen más margen para crecer, resistir y aprovechar oportunidades cuando aparecen. Porque en los próximos meses no va a ganar quien venda más, sino quien tenga el control de su caja y un plan para usarla bien.

Fuentes:

.png)

.jpg)