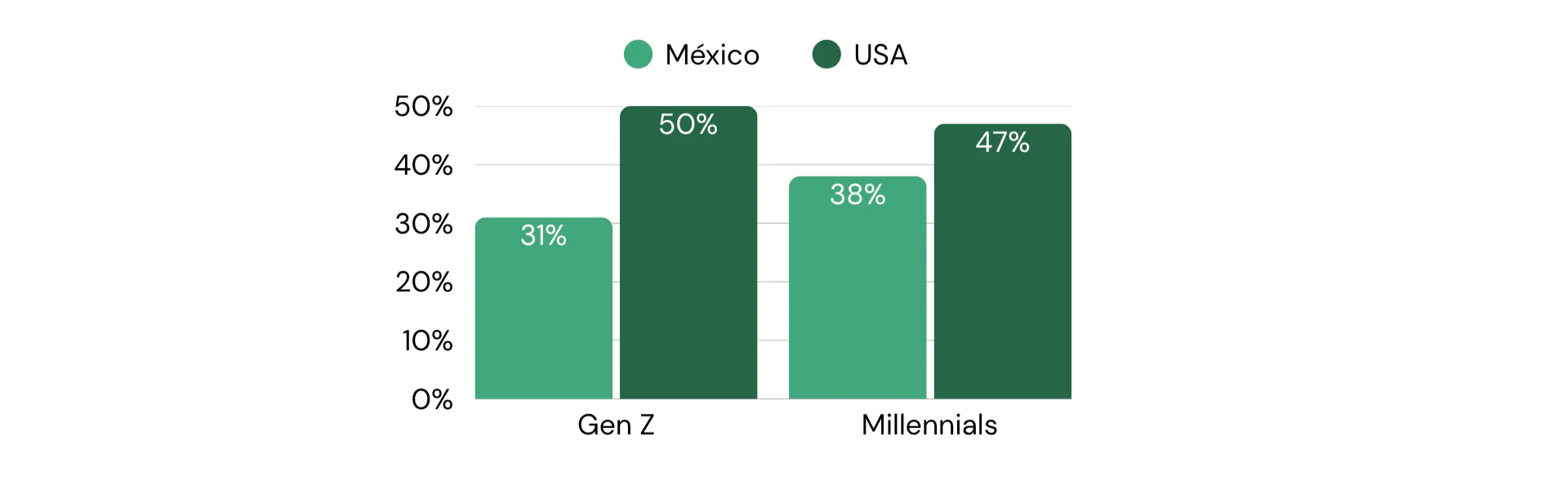

En México, el 38% de los millennials y el 31% de la generación Z ya usan BNPL como método de pago preferido. La razón no es casual: este modelo de financiamiento responde a una transformación profunda en cómo las nuevas generaciones entienden el crédito, la tecnología y el control de sus finanzas personales.

BNPL es simple: compras hoy, pagas en cuotas pequeñas sin interés. Sin tarjeta de crédito, sin burocracia, sin sorpresas. Es lo opuesto a las tarjetas tradicionales: transparencia total y control absoluto sobre tu dinero. Y la Gen Z lo ama.

El mercado BNPL en México alcanzó $4,560 millones de dólares en 2024 y se proyecta crecer 33.5% para llegar a $6,090 millones en 2025. Estos números reflejan no solo el apetito de los consumidores, sino la capacidad del modelo para llenar un vacío crítico: 49.5% de los adultos mexicanos no tiene acceso a crédito formal. A nivel global, el panorama es aún más impresionante. El mercado BNPL superará los $560 mil millones de dólares en 2025, con 91.5 millones de usuarios solo en Estados Unidos. La Gen Z y los millennials lideran la adopción: 50% de la Gen Z estadounidense usó BNPL en los últimos 12 meses, comparado con 47% de millennials.

Adopción de BNPL por Generación: México vs USA

Fuente: IDC Online (2025), Latinia (2024)

La respuesta tiene tres pilares fundamentales. Transparencia y control del flujo de efectivo: a diferencia de las tarjetas de crédito tradicionales con tasas de interés elevadas y comisiones ocultas, BNPL ofrece plazos claros, pagos fijos y, en muchos casos, 0% de interés si se cumple con el calendario. Según PYMNTS, la gestión del flujo de caja es la razón clave por la que los consumidores eligen este método.

Acceso sin barreras: no se requiere tarjeta de crédito ni historial crediticio robusto. Para jóvenes que aún no califican para productos bancarios tradicionales, BNPL es la puerta de entrada al financiamiento. Plataformas como Kueski Pay, Aplazo y Mercado Pago dominan el mercado mexicano, ofreciendo aprobaciones instantáneas.

Alineación con hábitos digitales: el 50% de la Gen Z prefiere monederos digitales sobre tarjetas físicas. BNPL se integra perfectamente en este ecosistema: todo ocurre en línea, desde la aprobación hasta los pagos automáticos.

Contrario a la percepción de riesgo, las tasas de morosidad de BNPL son significativamente menores que las de tarjetas de crédito. Entre 2019-2022, los usuarios de BNPL incumplieron solo el 2% de sus préstamos, comparado con 10% en tarjetas de crédito. Klarna reportó una tasa de impago de apenas 0.54% en Q1 2025, mientras que 89.3% de los usuarios reportan cumplir con todos los pagos a tiempo. El BNPL no es un riesgo mayor; es todo lo opuesto.

En México, solo el 1% de las transacciones de e-commerce y retail físico se realizan con BNPL. Esta cifra revela una paradoja clara: mientras los consumidores jóvenes demandan opciones de pago flexible, los comercios mexicanos aún no logran ofrecerlas masivamente. Los que sí lo hacen reportan incrementos del 30% en el ticket promedio y 44% más de recurrencia de compra.

.png)

La brecha no es de demanda, sino de infraestructura. Los clientes quieren financiamiento accesible sin complicaciones. Los comercios quieren conversión sin riesgo crediticio. Cerrar esa brecha requiere tecnología: aprobaciones en milisegundos, análisis de riesgo automático, y sistemas que escalen sin fricción.

Aquí es donde el mercado mexicano enfrenta una realidad: el futuro del crédito no está en los bancos centralizados. Está distribuido, en manos de quienes conocen mejor a sus clientes.

Lounn existe precisamente para eso: permitir que cada comercio —sin importar su tamaño— ofrezca crédito flexible a sus clientes con tecnología de clase mundial y análisis de riesgo inteligente. Porque cuando una PyME puede decirle a su cliente "compra ahora, paga después sin interés", no solo incrementa conversión. Transforma la experiencia de compra y genera lealtad.

El fenómeno BNPL en México no es una moda global que llegó importada. Es la evolución inevitable del crédito mexicano: más accesible, más transparente, más digital. Y las PyMEs que lo adopten hoy, serán las que lideran el retail de mañana.

Latinia. (2024, noviembre 7). BNPL: Trends and Perspectives for 2025. **https://www.latinia.com/blog/bnpl-trends-and-perspectives-for-2025/**

Dinero en Imagen. (2024, diciembre 3). Kueski Pay, Aplazo o Mercado Pago. ¿Qué BNPL es mejor en México? **https://www.dineroenimagen.com/finanzas-personales/kueski-pay-aplazo-o-mercado-pago-que-bnpl-es-mejor-en-mexico/162842**

Fintech Expert MX. (2025, agosto 15). BNPL en México: del hype fintech a la infraestructura financiera. **https://fintechexpert.mx/bnpl-en-mexico-del-hype-fintech-a-la-infraestructura-financiera/**

Interempresas. (2025, noviembre 10). Preferencias de pago en la Generación Z y Millennials. **https://www.interempresas.net/Retail/Articulos/472849-Preferencias-pago-Generacion-Z-Millennials.html**

E-commerce News. (2025, noviembre 10). El 50% de la Generación Z prefiere los wallets digitales. **https://www.ecommerce-news.es/el-50-de-la-generacion-z-prefiere-los-wallets-digitales/**

Consumer Financial Protection Bureau. (2025, enero 7). Consumer Use of Buy Now, Pay Later and Other Unsecured Installment Loans. **https://files.consumerfinance.gov/f/documents/cfpb_consumer-use-buy-now-pay-later-unsecured-installment-loans_2025-01.pdf**

.png)

%20(2).png)